5月はコロナウイルス関連株の決算が盛沢山!コロナ特需がもたらす光と闇

「株は思惑で買って事実で売れ!」という格言がありますが、その「事実」が判明する時が来ました。GW明けよりマスク銘柄、抗菌・除菌銘柄といったコロナウイルス関連株の決算が続々と発表されます。

個人的に気になる銘柄についても後ほどご紹介します!株式投資は自己責任でお願いします!

注目点は決算のオンパレードでなく、この直近の1月~3月の業績が発表される銘柄もあります。まさにこの時期はコロナショック期間ですね。

マスクが品切れ、除菌用アルコール商品の品薄、抗菌グッズも売切れ、除菌作業など一番業績に影響を及ぼした時期でもあります。思惑で買われ続けたテーマ株の「事実」が株価にどのような影響を与えるのかが最大の見所です。

また、他のテーマ株にも影響を与えることでしょう。例えば4月から緊急事態宣言を受けて自粛銘柄とされているテレワーク銘柄や宅配事業、フードデリバリー銘柄、スーパーなどの小売り銘柄はコロナショックにより業績に影響を与えるのは4月~6月頃なはずです。非常事態宣言の延長が決まりましたからね。

今回の決算発表は、 それらのテーマ株にとっても業績を予想する大きな参考材料となるでしょう。つまり5月の決算発表はコロナウイルス関連株だけでなく関連のない他の銘柄にとっても重要な時期なのです。

しかし、今期の決算発表にはコロナ特需時期が含まれていない銘柄や、既に下方修正を出している銘柄もあるので決算期待されている方は注意が必要です。

過度な決算期待は禁物!注意が必要な銘柄も!

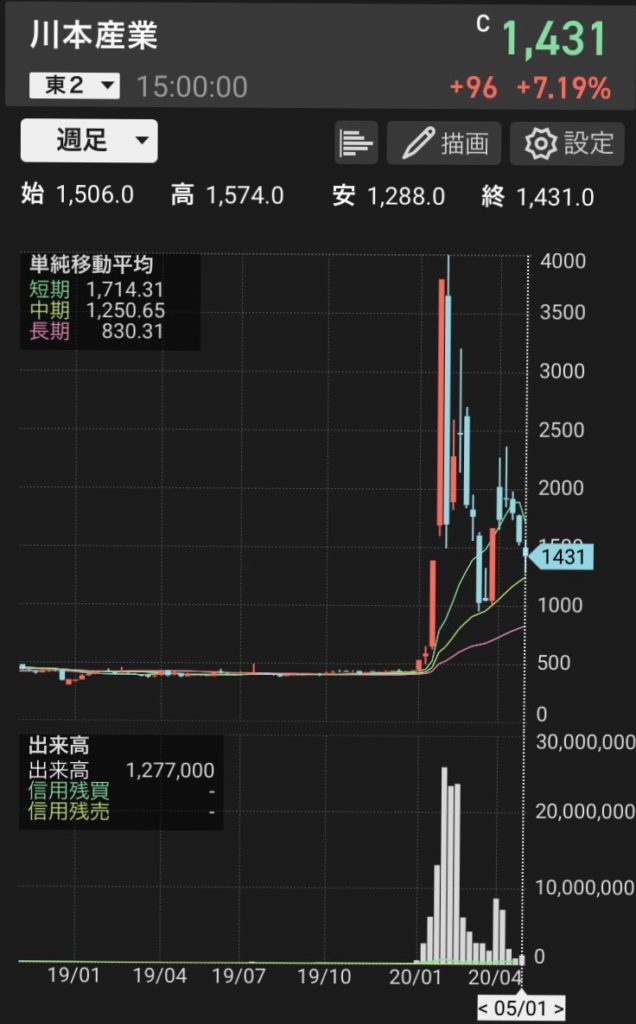

川本産業(銘柄コード:3604)5月12日に決算

マスク銘柄と言えば、川本産業ですね。仕入れ先がユニ・チャームで医療用のサージカルマスクからダストマスクまで幅広いです。12月には400円台だった株価も2月には4000円台を達成。8月から株を持ち続けた人は株価10倍(テンバーガー)になった人もいるのでは?

その後は株価も落ち着き1000円台となっていますが、コロナ特需が与える今後の業績についてとても興味があります。

ところが今回の決算は楽観視できない大きな理由があります。

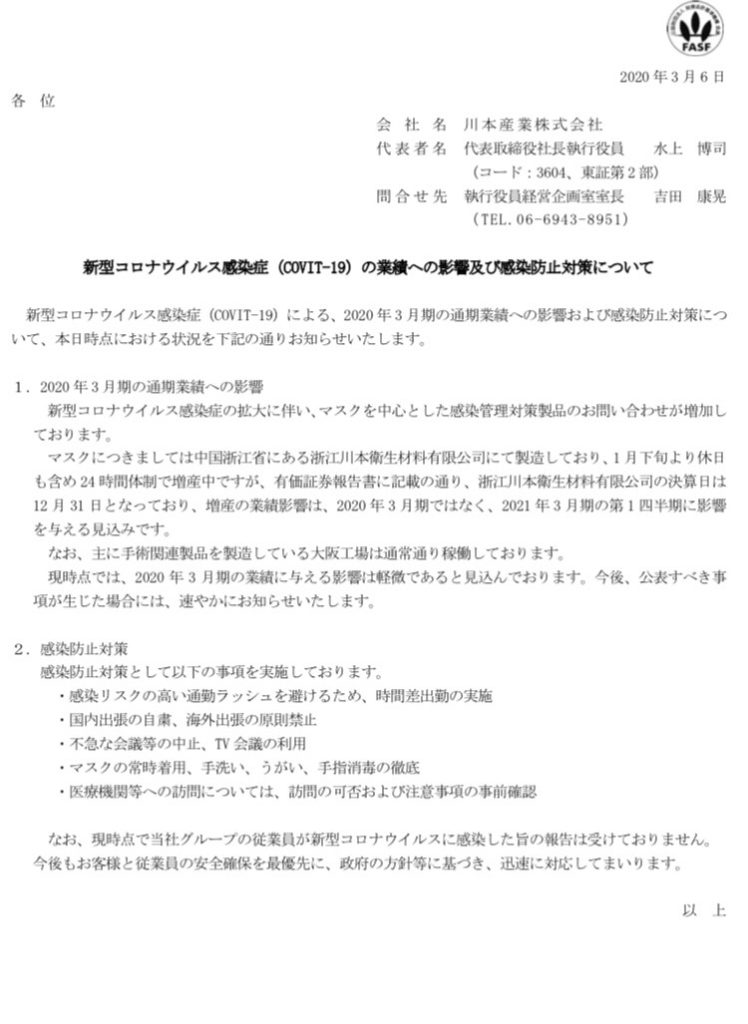

というのも、中国にある生産拠点の川本衛星材料有限公司の決算都合により、マスク増産の業績影響は2020年3月期ではなく、2021年3月期の第1四半期に影響を与え、今期の業績への影響は軽微であると発表されています。(※2020年3月6日の川本産業が提示したIRを参照)

なので、決算内容によっては、期待外れから売られる可能性もありますので、上記のことを踏まえてでも株価上昇期待で決算前に買う場合は問題ないですが、それでも決算を跨ぐのは十分に注意が必要です。

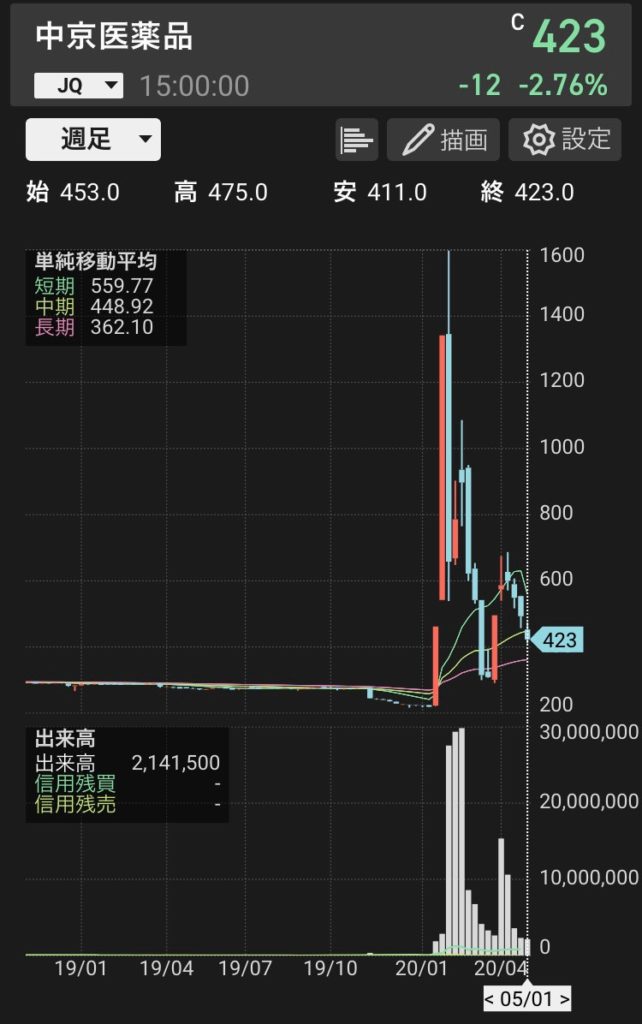

中京医薬品(銘柄コード:4558)5月15日に決算

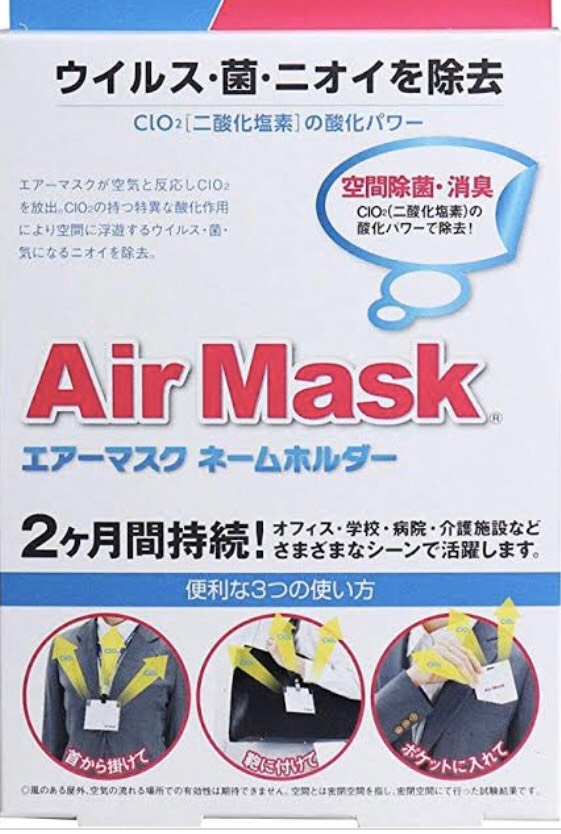

同社が手掛けている「エアーマスク」という商品がコロナ特需として材料視され、株価は200円台から1598円まで上昇しました。また、4月1日より

「中京マジックジェル」 という除菌用アルコールも出荷され、こちらもコロナ特需として期待されています。

「エアーマスク」はお値段も手ごろで、ビジネスシーンでも大活躍!持続時間も長くとても優れた商品だと思いますね。中京マジックジェルも現在でも楽天市場は売り切れになるほどの人気商品です。

そんな中京医薬品ですが、4月24日には、まさかの64%減益に下方修正を発表しております。コロナ特需とされていたマスクに関しては品薄になるほど売れた一方で、他の売れ行きが落ち込んでしまい通期見込みを一転、下方修正としました。

そもそも2月や3月時点では、コロナウイルスの進捗やマスク完売するなんて予想すらできてないでしょうから在庫のある分限り、そこから増産したとしても大幅な増産はできなかったでしょうから、今回の決算に与える影響は軽微だったのかもしれません。

その後はマスクも多少の増産はしているでしょうし、除菌用アルコール「中京マジックジェル」も生産さえ間に合えば今期は良い数字を出してくるのではないでしょうか。※現状ではアルコールの入手が困難で出荷に遅れが出ているようです。

個人的に期待している銘柄

以上のように5月に決算を発表する銘柄の中には、1~3月の業績が反映されないもの、既に下方修正を出したものなど様々です。川本産業も中京医薬品も、次回以降の決算が特需を受けそうな気がしますが、中京医薬品のように他の部門が足を引っ張り下方修正となる例もありますので見極めは慎重に。

とはいえ今期の決算情報はまったく参考にならない訳でもなく、誰しもが注目しているはずです。業績予想についてのIRや材料も出そうですので決算含めて注視したいところですね。

そんな中、5月8日に決算を迎えるこちらの銘柄に注目しております。正確には、上記の理由から今期の業績を含んだ次回の決算が気になる銘柄です。

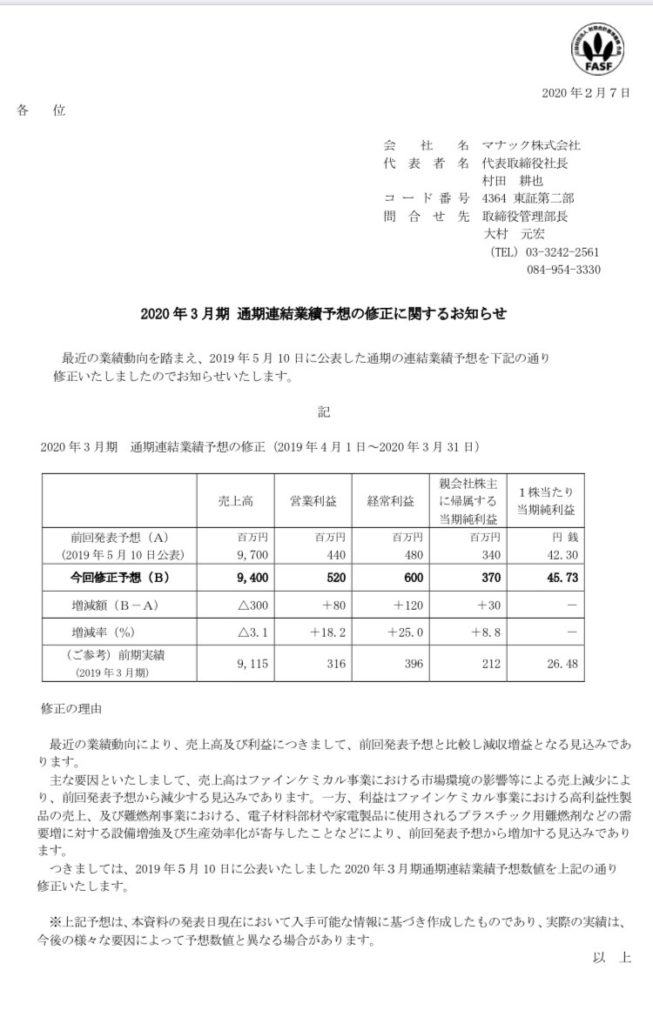

マナック(銘柄コード:4364)

マナックは、エーザイが販売している「イータック(Etak)抗菌スプレーα」の主成分である「Etak」を供給している強みがあります。この「Etak」はウィルスや菌を除去するだけでなく、抗菌作用が1週間持続できる成分です。

2月7日には業績予想を修正されていますが、内容としてはコロナウイルスの影響によりファインケミカル事業の売り上げは97億円→94億円に落ちて下方修正になるものの、高利益製品が売れることから経常利益は4.8億円→6億円に上方修正とのことでした。

その後、世界情勢は日々大きく変化しましたから、どこまでコロナウイルスの影響を織り込んでいるのか不明ですが、今のところ業績予想の修正がないことから概ね2月発表の予想通りなのでしょう。

マナックが気になった理由①は、今年の4月23日に配当金を5円から7.5円に増配しております。2月7日の業績予想修正から2か月後の発表であること、このコロナウイルスで業績が危ぶまれている企業が多い中、配当金を上げてくる傾向は業績に 自信がある or 良い兆しがある からではないかと推測します。

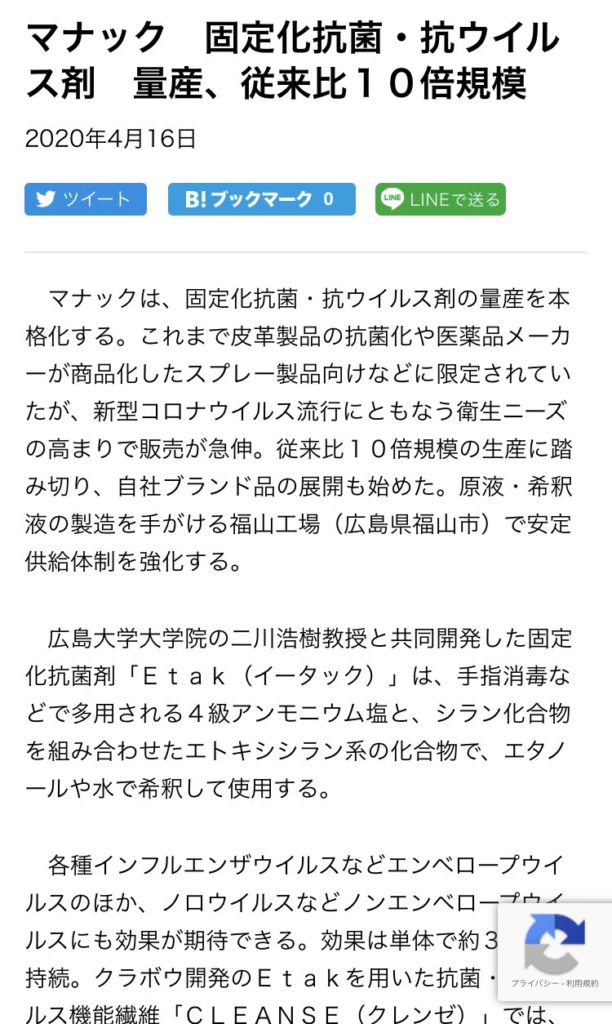

理由②は、4月16日の「量産発表」です。従来比で10倍規模の生産に踏み切るとしており、今後の売上増に寄与すると考えます。抗菌の持続時間と効果から中国ですごい人気だそうです。※しかし、10倍規模の特需を受けるのは今回の決算ではなく次回以降の決算からでしょう。

理由③は、アフターコロナ、つまりコロナウイルスが落ち着いてからの世の中の動きを鑑みた場合、おそらくウィルス予防に対する意識や懸念は引き継がれると思いました。とくに抗菌・除菌の需要は、日本だけでなく世界でもなくならないでしょう。

上記の理由より、現在・将来においてマナックの業績は右肩上がりになるのではと推測しました。懸念材料としては、中京医薬品のように他の部門の業績がどのような影響を及ぼすかです。また、全体売上に対してイータック売上がどのくらいの割合を占めているのかも気になります。

マナックの5月8日決算発表後に、もし下げから始まるのであれば悪材料出尽くしとし、積極的に「買い」で参戦して今後の展望に期待するのも良いかもしれません。私は既に所有しているので、決算内容を分析して場合によっては「買い増し」となります。いずれにせよ、長期で応援したい銘柄であります。

世界情勢が不安定な金融市場において正解などありませんので、株式投資は自己責任で!