新料金ahamoが好調!メリット・デメリット

3月26日から開始される新料金「ahamo(アハモ)」の事前登録が100万件を突破したということで好評なようです。対応端末は3月1日に発表されるため、携帯端末より料金プランの魅力が登録に繋がっているのが良くわかります。

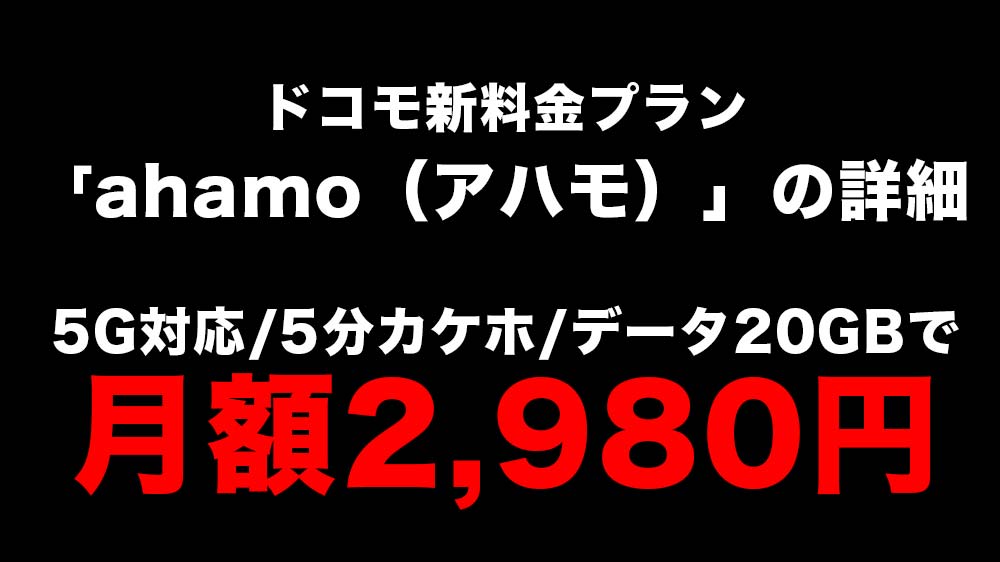

簡単にahamoのメリットおさらい!月額2980円で20GBまでのデータ容量を使えて、追加500円のオプションで1GBのデータ容量を増やすことができます。データ通信も4Gと5Gの両方に対応できます。

通話も、「080」「090」番など対象内の番号であれば5分以内の国内通話は何度でもかけ放題。追加1000円のオプションで24時間国内通話し放題になるので、電話する頻度が高い方はそちらも魅力的です。

契約時の事務手数料も必要なくて、2年縛りのような束縛もないので乗り換えがしやすいです。契約解除の違約金ってかなり高いですからね。

簡単にデメリットのおさらい!まず、ドコモメールが使用できなくなります。そして、ドコモが提供しているすべてのサービスが引き継げなくなります。ただし、dアカウントとdポイントは手続き対応すれば引き継げるとのこと。

また、契約できるのは専用サイトのみで、ドコモショップでの手続きができません。あとは家族割りが適用できない点や、利用可能な対応機種が発表されていないことなどが挙げられます。

このようなデメリットがあるものの、新料金の魅力が強いため事前登録が100万件を突破したのでしょうね。そんな盛り上がりを見せているドコモのグループNTTの第3四半期決算発表が2月5日にありました!

NTTの決算発表!

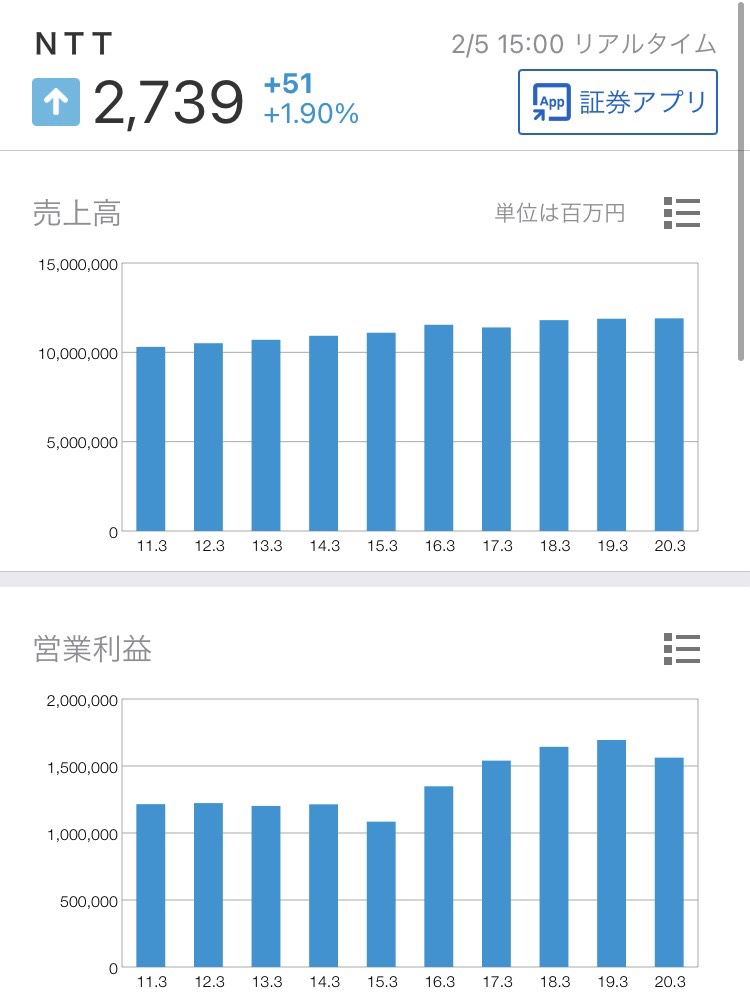

決算の結果としては減収増益で純利益においては過去最高益でした。NTT澤田社長の決算会見では「収益・利益の好調推移」について詳細を説明しています。投資家の方は鼓舞されたことでしょう。

新型コロナウィルスの影響でドコモの端末機器販売が不調であったり、海外のシステム構築収入が減少し、 売上高は1.4%減の8兆7380億円にとどまったものの減収増益を達成。

2020年4月‐12月期の営業利益は前年同期比に対して3.6%増加の1兆5023億円で、光回線分野と非通信分野が伸びて海外収益が改善されたそうです。非通信分野とはNTTドコモの決済サービスなどが含みます。

とくに地域通信における光回線分野は東西ともに伸ばすことができて10年ぶりに増収になったそうです。設備等の大容量化に伴い減益もあったが、想定を上回る進捗とのこと。

また、純利益では完全子会社化に伴う株主利益も取り込み4.3%増加の8311億円となりました、こちらが過去最高益。ドコモ子会社化により、5Gが円滑に進みそうで業績向上の期待値が高まりますので楽しみですね。

通期での連結営業利益予想は前年比の1.8%増の1兆5900億円を据え置いており、この計画を上回るっべく取り組むとして、コンセンサス予想の平均も1兆6180億円となっています。

ドコモの完全子会社化で業績も順調

ドコモを4.3兆円で完全子会社化してから、移動・地域通信や光回線としてのインフラ企業のイメージだけでなく、スマホなどのキャリアとしての一面をもつ企業のイメージになりました、さらにドコモの業績が直結します。

TOBを迅速的に進めた理由として「5G」対策があり、NTTの移動通信データの基盤インフラとドコモのキャリア端末、お互いの垣根を取り除きたかったのでしょうからね。

この垣根って、けっこう阻害するんですよね。以前、ドコモショップでお仕事している人から話を聞いたことがあるのですが、ドコモとNTTは完全に分離されていたそうですから。この辺の話はまた次回にでも。

ahamo登録数の伸びも好調ながら、第5世代(5G)通信網の契約数も伸びており、2月4日時点で185万契約を達成しています。年度末には250万契約を計画しており、こちらも順調な進捗とのことです。

上場廃止になってしまったNTTドコモ〈9437〉はとても感慨深い銘柄でして、TOBで株価がS高、ちょっぴりとだけ儲けさせて頂いたことがあります。株価2717円で仕込んでいたのが、TOB価格3900円に決定。当時のブログは下記です。

TOBされた時はNTTの株価は一時−5.8%にまで下がりました。中間配当金の権利落ち日でもありましたが、下がった要因としてはTOBが大きいですよね。TOBで株式の希薄化や負債の増加が懸念されますからね。

それでもドコモを組み込まれることで、売上収入の面で補強されますから今後の業績に恩恵を与えるでしょう。端末の収入だけでなく非通信分野の収入も増えそうですからね。私もキャリア決済の利用が増えてきているように感じます。

私自身がドコモに投資していた以上、ドコモを有望視していた訳ですし、そのドコモを組み込んだNTTとなればとても気になるところです。さて、なぜドコモに投資したのでしょうか?

ドコモの安心感

当時、私がNTT〈9432〉ではなくNTTドコモ〈9437〉 を選択して投資した最大の理由があります。それは当時のNTTドコモ〈9437〉の方がまったく評価されていなかったこと。圧倒的に狙い目で醍醐味があると考えていました。

というのも、当時は「ドコモ口座問題」や菅政権が「スマホ料金の値下げ」を掲げており、これらの悪材料が重なってしまい株価が売られてしまった経緯があります。今では信じられないくらいの割安でした。

株は人気投票、下がって不人気な時に買い集めておけば、そのうち何か良い材料がきっかけで株価も上がるであろうと推測した訳ですね。ただし、将来性が見込める株に限ります。

NTTドコモの場合、ドコモ口座問題は次第に収束するものと考えており、「スマホ料金値下げ問題」についても、数年前の菅幹事長時代から度々議論されていた問題です。

過去のことが掘り起こされただけで真新しさもないため株価には既に織り込み済みと捉えていました。なので、株価が下がるのであれば「買い」しかありません。

あとは株価が下がってもずっとガチホできる強みです。株価からの配当利回りが良かったので、これ以上は売り崩せない底値の安心感があったのも覚えています。

配当金と言えば、今回もNTTは期末配当を55円に増配して通期で105円になりましたね。株主想いの会社は安心して買いが入ります。増配は長期で保有する強みにもなります。

投資判断の結果

そんなNTTへの投資判断ですが!!短期的には「買い」で良いと思います。中長期的には「様子見」として、短期的な投資としては魅力あるのではないでしょうか。できれば少し、株価下がったところでインしたいですね。

3月1日に新機種の発表、3月26日にアハモ提供開始と、3月いっぱいまでは株価が上がっていきそうな予測ではあります。ただし、そこからは株価がどのような動きを示すのか未知数、天井をつけそうな気がするため中期では「様子見」の判断です。

株価がどこでピークに天井になるかはわかりませんが、天井を迎えた後にとことん売られるのがNTTです。些細な悪材料でも売られることがありますからね。要するにリスクを避けるための様子見なのです。

昨年の9月末、ドコモの完全子会社化のIRが出たあたりから株価は上昇してきており、それに連れるかのように良い材料が合わさって出てきています。光回線分野が10年ぶりの増収でアハモの話や5Gの盛り上がりで勢いが増し、アフターコロナ銘柄として、インフラ系の株にも買いが入っているでしょう。

売り込まれた2020年9月末、株価下落に悲壮感や絶望感が漂っていました。 今では4カ月前と真逆で「欲しい!」という心理の人が大勢いますよね。僅か4カ月でここまで心理の変化が起きる訳です。

今は天井を挑戦しに株価が上がっているように感じます。ドコモの業績が加わることでさらに業績を伸ばして株価が上がりそうですし2017年の時には越えれなかった株価3000円も目指せるかもしれません。

そして、天井を付けた後が心配です。投資の世界では90%が負けてしまうとのこと。つまり大衆とは逆の流れに市場は動きます。 私の場合、仮に希望株価で仕込んだら様子を見つつ、早めの撤退を考えています。

「株は安いうちに仕込んで高いときに売る」の投資法から、今は欲しくても枚数を少なめにして我慢しようかと。耐えるのも投資。全力でいくのであれば底値と感じた時ですかね。

また株価が3000円を目指すのかという分析ですが、2011年の業績は経常利益1兆1757億円で株価は900~1000円台、2020年の業績は経常利益1兆5701憶円で「+33%」に対して株価は現状2700円台と約3倍。

それでいくと株価は割高なような気がしますが、過去の業績推移はあまり参考にならないでしょう。 これにNTTドコモの業績が加わります。

料金の値下げから減収増益になるとはいえ、ahamoや5Gなど材料はありますから十分に株価3000円も射程圏内です。

ソフトバンクや「au」の動き次第というのもありますが、今のNTTはチヤホヤされていて人気投票状態です。以前のドコモのように、人気が失墜した時期にまた再度仕込みたいなと思う訳です。

とはいえ、今の株価2739円は「ドコモ業績」を鑑みて適正な価格であると思います。なのでこの価格を基準として、もし仮に株価が下がるようであれば買いで入り、上がるようであれば様子見の戦術でいきます。※株は自己責任でお願いします!